Налог на добавленную стоимость в Украине

Ставка налога на добавленную стоимость (НДС) составляет 201ТП3Т. Для фармацевтической продукции ставка НДС составляет 71ТП3Т. Следует отметить, что ставка НДС 01ТП3Т применяется при экспорте товаров в таможенном режиме с территории Украины.

Налогоплательщик обязан зарегистрироваться в качестве плательщика НДС, если совокупная стоимость поставленных товаров или услуг за последние 12 месяцев превышает 1 млн грн. Однако, если стоимость налогооблагаемых операций не превышает 1 млн грн, возможна добровольная регистрация в качестве плательщика НДС.

НДС облагаются операции по поставке товаров и услуг на таможенной территории Украины, а также операции, связанные с импортом и экспортом товаров в Украину. Кроме того, объектом НДС являются услуги по международной перевозке пассажиров и багажа морским, речным и воздушным транспортом.

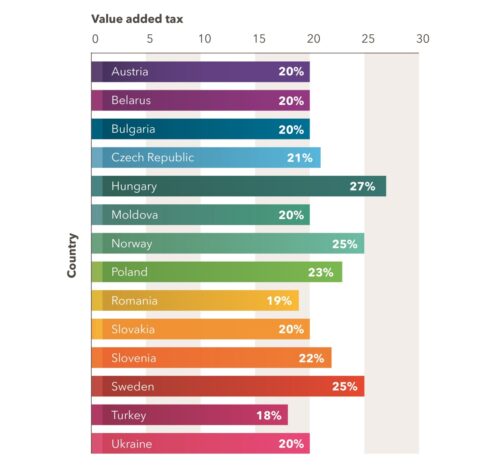

На диаграмме ниже показан НДС в ряде стран.

Единый социальный взнос и военная обязанность

Плательщиками единого социального взноса являются работодатели, индивидуальные предприниматели и самозанятые граждане. Ставка единого социального взноса установлена в размере 221ТП3Т. Однако максимальный размер налогооблагаемой суммы единого социального взноса не может превышать 15 минимальных размеров оплаты труда.

Воинская пошлина действует на Украине уже несколько лет и составляет 1,51ТП3Т.

Налог на имущество

Налог на имущество уплачивается за недвижимое и движимое имущество. Налог на недвижимость за строения и земельные участки уплачивают физические и юридические лица, в том числе нерезиденты.

Размер налога на недвижимость в отношении строений определяется органами местного самоуправления, однако ставка налога не может превышать 1,51ТР3Т минимальной заработной платы за 1 кв. м жилой и нежилой недвижимости.

Дополнительная ставка налога в размере 25 000 грн применяется к квартирам площадью более 300 квадратных метров и домам площадью более 500 квадратных метров.

Налог на недвижимость уплачивается за каждый кв. м жилой и нежилой недвижимости. Владельцы квартир площадью менее 60 кв. м и домов площадью менее 120 кв. м (или домов и квартир общей площадью 180 кв. м) освобождены от уплаты налога.

Размер налога на недвижимость по земельным участкам определяется органами местного самоуправления. Ставка не может превышать 31 ТП3Т нормативной оценки земельного участка и 11 ТП3Т для земель сельскохозяйственного назначения общего пользования. Для земель сельскохозяйственного назначения ставка составляет не менее 0,31 ТП3Т и не более 11 ТП3Т его нормативной оценки. Для земель лесного фонда ставка не может превышать 0,11 ТП3Т их нормативной оценки. Для земельных участков, находящихся в постоянном пользовании субъектов предпринимательской деятельности, ставка не может превышать 121 ТП3Т нормативной оценки.

Налоговой базой являются земельные участки, находящиеся в собственности или пользовании.

Эта статья подготовлена Адвокатское бюро DLF.